所得の申告(町県民税・所得税の確定申告)は必ずしましょう

所得を申告するということは、毎年1月1日から12月31日までの1年間に得た申告者個人におけるすべての所得金額を翌年の2月中旬から始まる確定申告の期間中(1カ月間)に税務署や役場へ告げることを言います。所得の申告をすることにより、本来支払うべき所得税を清算したり、翌年度に課税される地方税(個人住民税や国民健康保険税等)の算定根拠を明らかにしたりします。また、所得金額が明らかになることにより、地方公共団体で証明する所得証明や課税・非課税証明等が交付できるようになります。

日本国憲法の三大義務に「納税の義務」があります。所得を申告することにより個人の納税義務が初めて生じます。必ず所得の申告を適正に行い、課税された税額を納付期限内に納税しましょう。

※所得がありながら申告をされない方(無申告者)や所得の過小申告者に対しては様々な罰則があります。毎年、所得の申告についてはしっかりと意識を持ってください。

所得の確定申告が必要な方、また不必要な方

確定申告はすべての方に必要とされている訳ではなく、次の条件により申告が必要とされる方と不必要な方に分かれます。

所得税において確定申告が必要な方(主な条件)

(1)給与所得がある人の場合

・年間の給与等の収入金額が2,000万円を超える人

・給与等について源泉徴収又は年末調整を受けている人のうち、給与所得や退職所得以外の各種所得金額の合計額が20万円を超える人

(例:給与所得の他に、年額20万円を超える配当、家賃、原稿料などの所得がある場合)

・2ヵ所以上から給与等を受けている場合で、年末調整をされなかった 従たる給与等の収入金額と給与所得や退職所得以外の各種所得の合計額が20万円を超える人

※勤務先の雇用形態により源泉徴収票が発行されない場合は、事業所得として申告が必要です。

(2)公的年金等に係る雑所得がある人の場合

・その年分の所得金額の合計額が所得控除の合計額を超える場合で、その超える額に対する税額が、配当控除額と年末調整の住宅借入金等特別控除の合計額を超える人

※公的年金等に係る収入金額が400万円以下であり、かつ、その年分の公的年金等にかかる雑所得以外の所得金額が20万円以下である場合は、確定申告をする必要はありません。但し、この場合であっても、所得税の還付を受けるための申告は可能です。

(3)退職所得がある人の場合

・退職所得などの支払いを受ける際に「退職所得の受給に関する申告書」を提出しなかったため、20%の税率で所得税を源泉徴収された人などで、退職所得について源泉徴収される所得税額が正規に計算した税額よりも少ない人は、退職所得について確定申告をしなければなりません。

(4)事業所得(農業、営業など)や不動産所得(地代、家賃など)がある人の場合

・1年間の各種所得金額の合計額から雑損控除その他の所得控除の合計額を差し引き、その金額を基として計算した税額が「配当控除」と年末調整の際に控除を受けた「住宅借入金等特別控除」の合計額を超える人は、申告をしなければなりません。

上記において所得税の申告は不要と判断される場合でも、地方税に必要とされる課税情報として以下の所得がある場合は、町県民税の確定申告をいただきます。

・事業所得(農業、営業など)がある人

・不動産所得(地代、家賃など)がある人

・所得が無く、税法上の扶養とされていない人(所得が無い旨の申告をいただきます)

町県民税の申告

1月1日現在、当町に住民登録がある人の前年中の所得について申告をいただきます。雑損控除や扶養控除、生命保険料控除等の諸控除を受ける方も申告が必要となります。なお、次のいずれかに該当する場合は申告の必要はありません。

・前年中の所得が給与(支払元が1ヵ所で、年末調整済みであること)または公的年金のみの人

・所得税の確定申告書を提出した人

・年末調整または確定申告で、税法上の扶養控除の対象とされた人

所得のない方も申告が必要です

前年中に所得のない方(仕送り、扶養親族、学生、遺族年金、障害年金、雇用保険、その他)についても、国民健康保険・後期高齢者医療保険・介護保険等の保険税(料)の算定や福祉関連事業及び所得証明書(非課税証明)等の交付などのため、申告書の提出が必要です。確定申告期間内に申告書を持参又は郵送にて提出してください。様式は現在のページの下部、関連ファイルダウンロードから取得が可能です。

申告書を郵送で提出する場合、申請者のマイナンバーカードまたは顔写真付きの本人確認書類の写しを同封してください。なお、申告書の控えをご希望の方は、返信用封筒に請求者の現住所・氏名を明確に記入し、切手を貼って同封してください。

所得税、町県民税共通 確定申告に必要なもの

前年中の所得を明らかにできるもの

- 給与所得者 「給与所得に係る源泉徴収票」(原本)

- 公的年金等所得者 「公的年金等に係る源泉徴収票」

- 事業(農業、営業等)所得者 「収支内訳書」等

雑損控除を受ける場合 「災害等に関連するやむを得ない支出」の領収書等

医療費控除を受ける場合「医療費控除の明細書」(ご自身で作成する必要があります。)

社会保険料控除を受ける場合 「支払証明書」(国民年金保険料等支払証明書)(確定申告を役場以外でする方は、国民健康保険税、介護保険料、後期高齢者医療保険料の証明書を各担当課で発行します。)

小規模企業共済掛金控除を受ける場合 「支払証明書」

生命保険料控除を受ける場合 「生命保険料支払証明書」

地震(旧長期損害)保険料控除を受ける場合 「地震(旧長期損害)保険料支払証明書」

寄付金控除を受ける場合 「寄付金の支払証明書」(寄付金控除に該当する支払証明書には、根拠法令等の記載があります。)※ふるさと納税のワンストップ特例制度を申請している場合も、必ず確定申告時にお持ちください。

勤労学生控除を受ける場合 「学生証」

(特別)障がい者控除を受ける場合「身体障がい者手帳」、「障がい者控除対象者認定証」等

住宅借入金等特別控除を初めて受ける場合

- 金融機関発行の借入金年末残高証明書

- 売買契約書または工事請負契約書の写し

- 家屋の登記事項証明書(法務局にて交付します。)

- 借入金に含まれる敷地等の購入にかかる借入金の控除を受ける場合は、その敷地の登記事項証明書(法務局にて交付します。)、売買契約書の写し

- 認定長期優良住宅に該当する場合は、長期優良住宅建築等計画の認定通知書の写し(県土木部都市局住宅課が申請窓口となりますが、建築業者に確認ください。)、住宅用家屋証明書(写し可。役場町民税務課窓口にて交付します。)または認定長期優良住宅建築証明書(建築士等)

住宅借入金等特別控除が2年目以降の場合

- 住宅借入金特別控除申告書(税務署から適用年数分まとめて郵送されています。)

- 金融機関発行の借入金年末残高証明書

申告書やお知らせハガキ (所得税に関して税務署から用紙やハガキ)が送付されている人

所得税に関して振替納税を初めて利用される人 本人名義の預金通帳の届出印と通帳番号のわかるもの

所得税の還付金を受ける場合 本人名義の預金通帳(普通口座の番号が確認できるもの)

個人番号(マイナンバー)を確認できるもの(マイナンバーカード、マイナンバー通知書、マイナンバーの記載のある住民票)

所得税の申告等について

申告期間以外での申告については、事前予約が必要になります。

担当:古河税務署 個人課税第一部門

住所:〒306-8686 茨城県古河市北町5-2

電話番号:0280-32-4161(代)

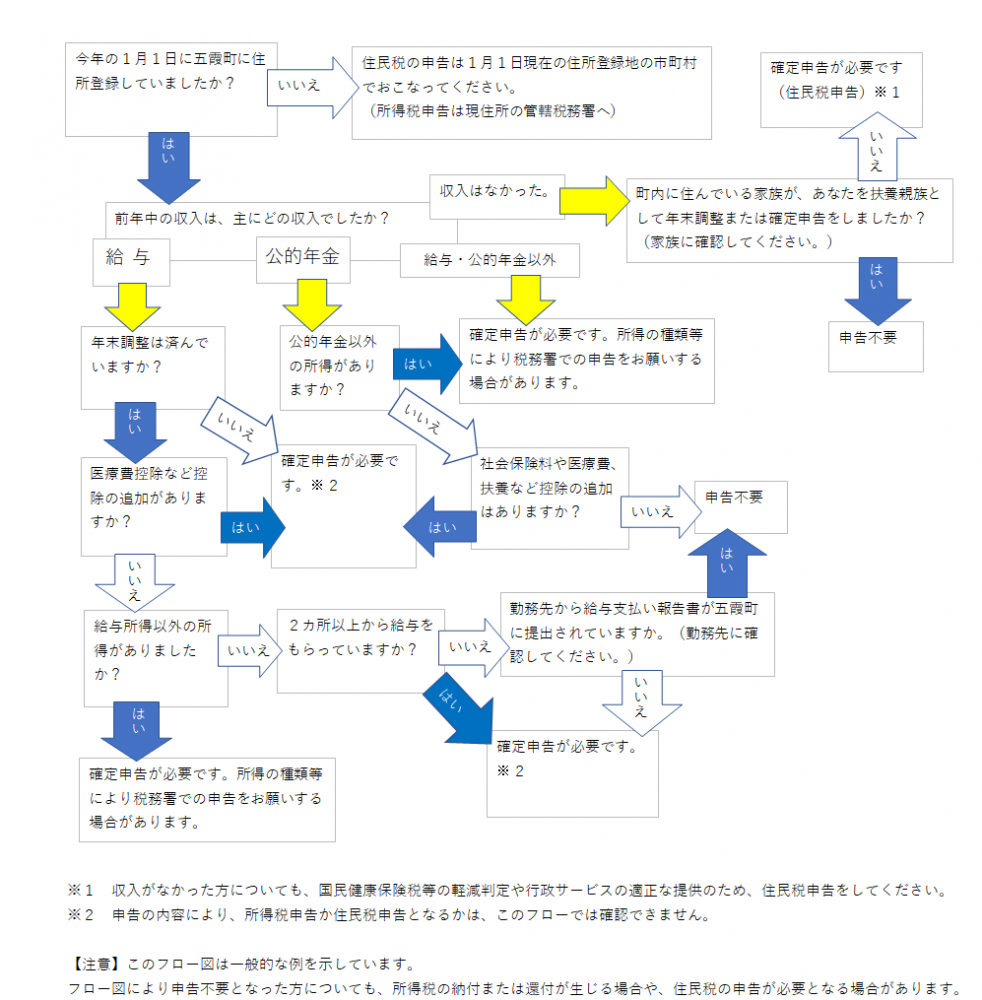

申告必要不要フローチャート