1.扶養控除の見直し

(1)一般(年少)扶養親族(0歳から15歳)については、子ども手当の創設により控除(330,000円)がなくなります。

(2)特定扶養のうち16歳から18歳については、高校実質無償化により控除額が450,000円から330,000円となります。

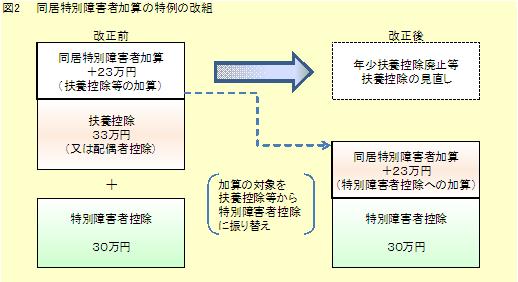

2.同居特別障害者加算の特例措置の改組

一般(年少)扶養控除の廃止に伴い、所得割が課税される納税義務者の控除対象配偶者または扶養親族が同居の特別障害者である場合において、配偶者控除または扶養控除の額に230,000円を加算する措置を、特別障害者に対する障害者控除の額、300,000円に230,000円を加算し、530,000円とする措置に改められます。

図3 平成24年度からの個人住民税扶養控除額一覧表

| 控除区分 | 控除額改正前 | 控除額改正後 | ||

| 配偶者控除 | 一般配偶者控除 | 330,000円 | 330,000円 | |

| 同居特別障害者 | 560,000円 | 530,000円 | ||

| 老人配偶者控除 (昭和17年1月1日以前に生まれた方) | 380,000円 | 380,000円 | ||

| 同居特別障害者 | 610,000円 | 530,000円 | ||

| 扶養控除 | 一般(年少)扶養親族 | 0歳から15歳 | 330,000円 | 廃止 |

| うち同居特別障害者 | 560,000円 | 530,000円 | ||

| 特定扶養親族 | 16歳から18歳 | 450,000円 | 330,000円 | |

| うち同居特別障害者 | 680,000円 | 530,000円 | ||

| 19歳から22歳 | 450,000円 | 450,000円 | ||

| うち同居特別障害者 | 680,000円 | 530,000円 | ||

| 一般(成年)扶養親族 | 23歳から69歳 | 330,000円 | 330,000円 | |

| うち同居特別障害者 | 560,000円 | 530,000円 | ||

| 老人扶養親族 | 同居老親等以外 | 380,000円 | 380,000円 | |

| うち同居特別障害者 | 610,000円 | 530,000円 | ||

| 同居老親等 | 450,000円 | 450,000円 | ||

| うち同居特別障害者 | 680,000円 | 530,000円 | ||

| 障害者控除 | 普通障害者控除 | 260,000円 | 260,000円 | |

| 特別障害者控除 | 300,000円 | 300,000円 | ||

| 同居特別障害者控除 | - | 530,000円 | ||

- 一般(年少)扶養親族(0歳から15歳)については、子ども手当の創設により控除(330,000円)がなくなります。

- 特定扶養のうち16歳から18歳については、高校実質無償化により控除額が450,000円から330,000円となります。

- 同居特別障害者控除額は530,000円となります。

- 障害者控除は一般(年少)扶養親族にも適用されます。(扶養控除はありません。)

3.給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

扶養控除の見直しに伴い、給与所得者または公的年金等受給者で、所得税法の規定により扶養控除等申告書等を提出しなければならない者に対し、個人住民税に係る扶養親族申告書の提出義務が課されます。

一般(年少)扶養親族の扶養控除は廃止されますが、個人住民税の算定(非課税限度額の算定)に扶養親族の数が用いられているため、年齢16歳未満の扶養親族の方を申告していただくというものです。

4.公的年金所得者の確定申告手続きの簡素化

平成23年分の確定申告から、公的年金等の収入金額の合計が400万円以下であり、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税について確定申告書の提出は不要となりました。

ただし、次の事項にご注意ください。

※医療費控除などによる所得税の還付を受けるための確定申告については提出することができます。

※上場株式等に係る譲渡損失の繰越控除など、確定申告書の提出が控除適用の要件となっている控除を受けるには、確定申告書の提出が必要です。

※前文に該当される方であっても、年金の収入以外で所得のある方は、住民税の申告は必要です。